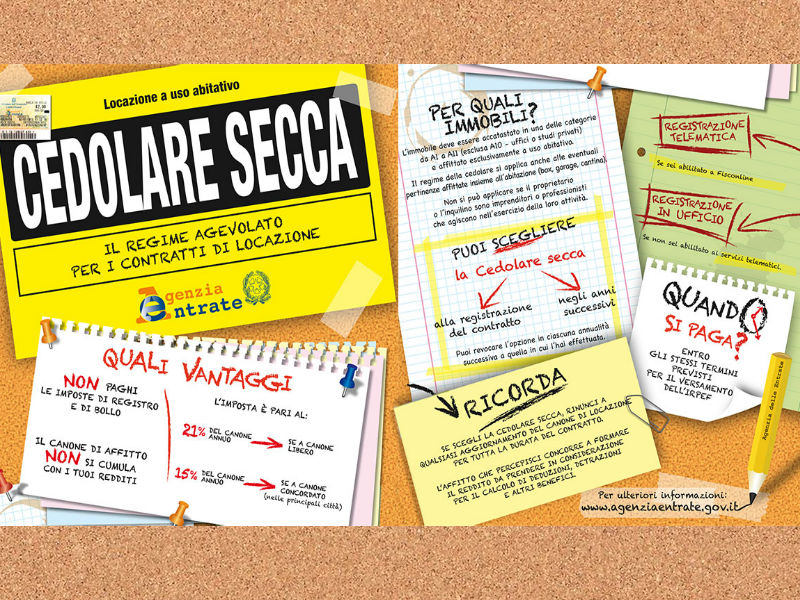

La cedolare secca è un regime di tassazione sugli affitti facoltativo, che si sostanzia nel pagamento di un’imposta sostitutiva dell’IRPEF e delle addizionali (per la parte derivante dal reddito dell’immobile), spesso associato a contratti di locazione a canone concordato.

Sotto il regime della cedolare secca, i contratti di locazione non sono soggetti al pagamento delle imposte ordinariamente dovute per registrazioni, risoluzioni e proroghe, cioè l’imposta di registro e l’imposta di bollo.

I contratti a canone concordato possono stipularsi su tutto il territorio nazionale, ma l’ agevolazione per il proprietario prevista dalla cedolare secca spetta solo se il fabbricato è situato in un comune ad alta densità abitativa o in un comune in cui è stato deliberato lo stato di emergenza a seguito di eventi calamitosi (in questo caso solo se si opta per cedolare secca).

Certamente l’aliquota al 10% della cedolare secca associata ai contratti agevolati è molto favorevole per tutte le fasce reddituali, ancor più considerando che l’aliquota ordinaria IRPEF più bassa (primo scaglione fino a € 15000) è del 23%.

Nella provincia di Pesaro e Urbino, i contratti a canone concordato a cedolare secca rappresentano circa il 27% del totale dei contratti di locazione stipulati. Citando alcuni centri urbani come esempio, a Fano suddetta percentuale cresce al 28% (155 contratti a canone concordato a cedolare secca su un totale di 553 contratti di locazione), a Pesaro al 37% (438 su 1197) e ad Urbino al 41% (117 su 288): tutti comuni ad alta tensione abitativa, che complessivamente raggiungono una media del 35%.

Tuttavia, se non ci saranno novità, allo scadere del quadriennio 2014-2017 l’aliquota della cedolare secca agevolata tornerà al 15%, riducendo il gap con il 21% previsto dallo stesso regime di tassazione per i contratti liberi.

L’eventuale riconferma dell’aliquota agevolata attuale anche per gli anni a venire significherebbe notevoli vantaggi fiscali per i cittadini, ma sarebbe anche auspicabile limitare l’applicazione della cedolare al solo caso dei contratti concordati, riportando quella del contratti liberi alla tassazione IRPEF progressiva.

In questo modo, pur garantendo la funzione sociale di una misura fiscale, lo Stato arriverebbe a recuperare (secondo stime CGIL) un ammontare che si aggira tra 1,2 a 1,4 miliardi di euro annui circa, che potrebbero essere destinati al finanziamento di interventi indirizzati al comparto dell’edilizia abitativa ed, eventualmente, al finanziamento del Piano di Edilizia Residenziale Sociale proposto da CGIL, FILLEA e SUNIA.

Un ulteriore passo in avanti potrebbe essere fatto anche sul tema del contrasto all’evasione fiscale nel settore, introducendo la possibilità per gli inquilini di detrarre il canone pagato dal reddito percepito, nonché ripristinando l’obbligo di pagare i canoni di locazione con strumenti tracciabili.

Inoltre, non bisogna dimenticare il ruolo svolto come incentivo alla stipula di contratti a canone concordato, in ogni caso strumento di supporto sociale: infatti, alla luce di elaborazioni effettuate sui dati dell’Agenzia delle Entrate, emerge che l’applicazione di contratti concordati ha comportato, nelle città ad alta tensione abitative, una riduzione del canone pari mediamente al 16,00%, che si concretizza in circa due mensilità in meno per l’inquilino. Pertanto, anche considerando il recente rinnovo (dopo 13 anni) della Convenzione nazionale che stabilisce i criteri per il funzionamento e lo sviluppo dei contratti concordati, in vista del nuovo scenario che si prospetta per il prossimo futuro la CGIL chiede ai comuni di riaprire il dialogo sul tema, per rivedere prezzi e tassazione IMU al fine di garantirsi l’obiettivo di una calmierazione degli affitti che, al contrario, continuano a crescere ben più dell’inflazione.

Pesaro, 5 giugno ’17.

La Segretaria Generale CGIL Pesaro Urbino Simona Ricci

La Segretaria SUNIA Pesaro Urbino Paola Venturi Landini

[Fonte immagine]